{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Carlos Américo Pacheco

Professor titular do Instituto de Economia da Unicamp

RESUMO

O artigo analisa o perfil do financiamento ao setor privado para P&D no Brasil, em termos do uso pelas empresas de instrumentos governamentais, como crédito e subvenção econômica, e em termos de autofinanciamento. Faz-se também uma comparação, entre países selecionados, das modalidades de apoio ao setor privado. Argumenta-se que, apesar de ser aparentemente elevado, o apoio dado às empresas brasileiras é pequeno para os padrões internacionais, em especial quando se qualificam os diversos instrumentos existentes.

Palavras-chave: P&D, setor privado, apoio, financiamento.

This article analyses the R&D funding profile to the private sector in Brazil, as regards the way companies make use of the government instruments such as credits and monetary aid, and as regards self-financing. A comparison is made among some selected countries in relation to the types of support to the private sector. The argumentation is that, although it seems strong, the support awarded to Brazilian companies is little when compared to international standards, especially when we define the existing diverse instruments.

Keywords: R&D, private sector, support, financing.

INTRODUÇÃO

Este texto procura traçar um perfil do financiamento ao gasto privado em pesquisa e desenvolvimento (P&D) no Brasil, destacando o papel das agências e bancos oficiais da esfera federal. Busca-se caracterizar a importância do acesso ao crédito e o significado macro dos incentivos para P&D criados recentemente, como a equalização de taxas de juros para empréstimos, a Lei do Bem e a subvenção definida na Lei da Inovação, bem como os incentivos da Lei de Informática, em vigor desde 1991. Ao final, procura-se realizar uma comparação internacional desses dados para aferir se as políticas públicas brasileiras se aproximam do que é praticado em outros países.

O exame desse perfil de financiamento é essencial para o desenho de boas políticas públicas no Brasil, como de resto em qualquer economia desenvolvida ou emergente. Isso decorre da relevância do gasto privado no total do dispêndio em P&D. Entre nós ele tem estado na casa dos 50%. Ele é maior em países mais desenvolvidos. E essa será a tendência do país e será o desafio de nossas políticas públicas se quisermos ter êxito nas nossas tentativas de catching-up1.

Antes, contudo, de fazer uma análise específica acerca do gasto em P&D e dos incentivos existentes, é importante reter algumas características gerais do financiamento de longo prazo no Brasil, porque essas características condicionam todo o contexto do financiamento em P&D do setor privado.

O financiamento dos gastos do setor privado em P&D no Brasil, como ocorre em grande parte das economias emergentes, está muito próximo do padrão de financiamento do investimento em capital fixo das empresas. Ainda que existam especificidades do financiamento às atividades de P&D2, essencialmente ligadas ao maior risco dessas atividades empresariais e particularmente associadas aos diferentes tipos de estímulos públicos ao gasto privado para o desenvolvimento tecnológico, os aspectos básicos de como as empresas se financiam, ao longo do ciclo econômico e em termos de receitas próprias ou de terceiros, não são muitos distintos.

]]> Para examinar quais as características do financiamento às atividades de P&D do setor privado no Brasil, vale, portanto, fazer uma síntese do padrão de financiamento privado ao investimento. Um exame do modelo de financiamento das empresas brasileiras de capital aberto foi realizado recentemente por pesquisadores da Unicamp3. As conclusões são relevantes, porque enfatizam o peso do autofinanciamento e o relevante papel dos bancos públicos, vis-à-vis outras modalidades de financiamento, como o acesso ao capital de terceiros.Como afirmam esses autores, o período de forte crescimento e que antecede a crise internacional de fins de 2008 foi marcado por um ajuste do setor privado,

"[...] no sentido de não aumentar em demasia a exposição da sua estrutura passiva aos riscos de um processo de endividamento crescente [...] Por isso, a opção predominante entre as empresas foi manter em patamares elevados as aplicações financeiras e reduzir o grau de endividamento, especialmente o de curto prazo, usando sua maior capacidade de aumentar margens de lucro para gerar recursos internamente. E, com isso, financiar os investimentos necessários à manutenção da participação no mercado, com parcela relativamente menor sendo obtida por meio de dívidas"4.

O perfil de financiamento que esses autores salientam, "para anos normais" (ou seja, afora a crise de 2008-09), é de uma forte contribuição do autofinanciamento (lucros retidos) no financiamento dos investimentos. Entre 50% e 60% do gasto em investimento é coberto assim por receitas próprias. Um papel importante, mas complementar, é desempenhado pelo BNDES. Papel que cresce, para cerca de 10% das necessidades de capital, nas conjunturas de aceleração do investimento, quando é necessário encontrar alternativas de financiamento de longo prazo.

A novidade apontada pelo estudo é que esse conhecido padrão de "aversão ao risco", em que o endividamento de longo prazo é evitado em nome da liquidez e em que prevalecem decisões de investimentos ancoradas nos lucros retidos, pode estar mudando. Isso é em parte explicado pela consolidação da estabilização, mas também pelo fato de que a retomada do crescimento exige, progressivamente, imobilização maior de capital, que muitas vezes pode estar além da capacidade de geração de caixa das empresas, mesmo em contextos de recuperação de margens brutas de lucros, como foram os anos recentes, excluindo, desde logo, o período mais agudo da crise internacional. Nessa mudança, é importante frisar, emerge um padrão muito mais baseado em crédito do que no mercado de capitais. Uma observação relevante, que exige detalhamento e obriga a pensar, em especial, no caso das políticas de desenvolvimento tecnológico, que recorrentemente, em função do exemplo norte-americano, buscam centrar sua intervenção no desenvolvimento de um indústria de venture no Brasil.

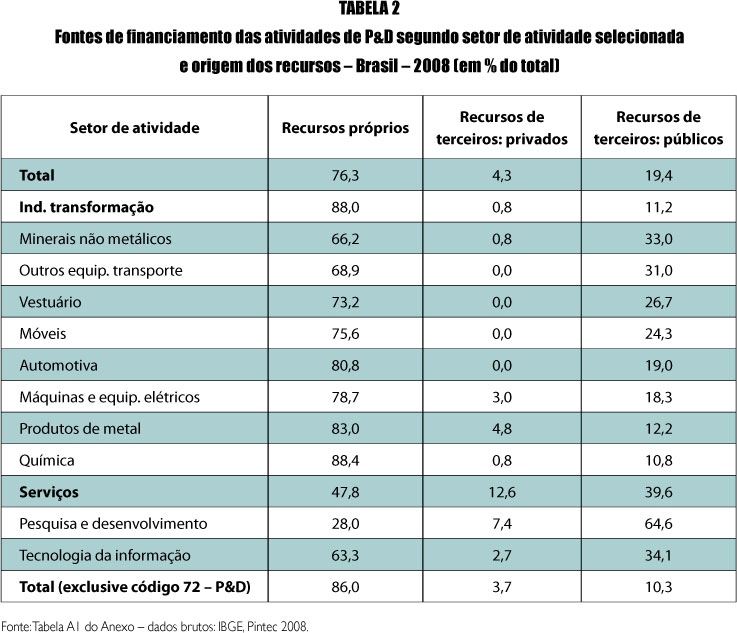

Se, grosso modo, o padrão de financiamento dos gastos em P&D reflete o padrão do investimento fixo, o que esperar do financiamento do gasto em P&D? A Tabela 1 na sequência faz uma síntese desse perfil para as atividades de pesquisa, para mostrar que essa realidade do autofinanciamento é ainda mais saliente no caso do gasto em P&D do setor privado.

Ficam claras duas coisas: de um lado, o peso do autofinanciamento na indústria é ainda maior no caso das atividades de P&D, o que é coerente com a conduta de "aversão do risco", que limita o crédito de curto e longo prazo para atividades com maior capacidade de gerar caixa, e que se explica também pela maior dificuldade de acesso ao financiamento de longo prazo no Brasil; em segundo lugar a tabela salienta que é relevante o peso das instituições públicas de crédito, tanto no conjunto do sistema, como em especial no setor de "serviços", uma vez que em média respondem por mais de 19% do total do gasto privado, um percentual muito alto quando se compara com a performance, por exemplo, do BNDES no financiamento das grandes empresas, que no auge do período recente chegou a 11% do total do gasto em investimento.

A conclusão acima está essencialmente correta e representa uma síntese do que se pode afirmar sobre o financiamento do gasto em P&D no Brasil. Mas, como sói acontecer, o problema sempre mora nos detalhes.

Convém assim olhar com mais atenção quais são e para quem estão direcionados esses recursos, em especial porque esses "serviços" apresentam uma participação bem grande do financiamento público. E, em paralelo, examinar os mecanismos de incentivos fiscais e de subvenção que estimulam o gasto privado. Vistos em conjunto, esses instrumentos nos dão uma aproximação mais clara do que é a realidade brasileira no fomento e financiamento às atividades privadas de P&D.

]]> O PERFIL DO FINANCIAMENTO PÚBLICO: CONCENTRAÇÃO EM POUCOS SETORES E EM EMPRESAS ESTATAIS

O primeiro passo para entender o perfil do financiamento do gasto em P&D no Brasil é decifrar o significado da Tabela 1. Para isso é preciso inicialmente apontar para que conjunto de atividades o financiamento público é de fato relevante, em especial nos "serviços".

Quando desagregamos setorialmente os dados, podemos observar que em poucos segmentos o financiamento público é de fato relevante, no mix de fontes disponíveis (a Tabela 2 apresenta aquelas atividades para as quais o financiamento público é relevante, com base na relação completa de setores disponível no anexo estatístico no final deste texto, ver Tabela A1). São eles: as atividades ditas de pesquisa e desenvolvimento (código 72 da CNAE 2.0 - Classificação Nacional de Atividades Econômicas), em que o financiamento público responde por quase 2/3 do total do gasto; o segmento de serviços em tecnologia da informação (basicamente software), em que o financiamento público responde por cerca de 1/3 do gasto; seguidos por minerais não metálicos (33%) e por outros materiais de transportes (essencialmente aeronáutica, com 31%). Ainda acima da média estão o segmento de vestuário e móveis (com valores absolutos pequenos para P&D) e o automotivo (19%) e de máquinas e equipamento elétrico (18%).

O segmento de atividades de P&D (código 72 da CNAE) chama atenção e exige uma explicação. Aqui estão classificadas as atividades identificadas como de

"[...] pesquisa e desenvolvimento experimental, tais como as atividades de pesquisas básicas, de trabalhos experimentais ou teóricos, desenvolvidos com o objetivo de obtenção de novos conhecimentos sobre causas de fenômenos ou efeitos observáveis, sem a previsão de aplicação ou de uso determinado; as atividades de pesquisa aplicada, de investigação original, que têm por objetivo a aquisição de novos conhecimentos direcionados, principalmente, para um objetivo ou finalidade específicos; e as atividades de pesquisa experimental, de trabalho sistemático baseado em conhecimentos prévios, envolvendo pesquisas ou experiências com o objetivo de criar ou aperfeiçoar materiais, produtos, dispositivos, processos, sistemas e serviços"5.

Empresas públicas como a Embrapa se encontram classificadas nesse setor de atividade, assim como outros órgãos públicos organizados na forma de empresas de pesquisa e institutos de pesquisa privados. É isso que explica esse comportamento tão diferenciado vis-à-vis aos parâmetros vigentes em outras atividades6.

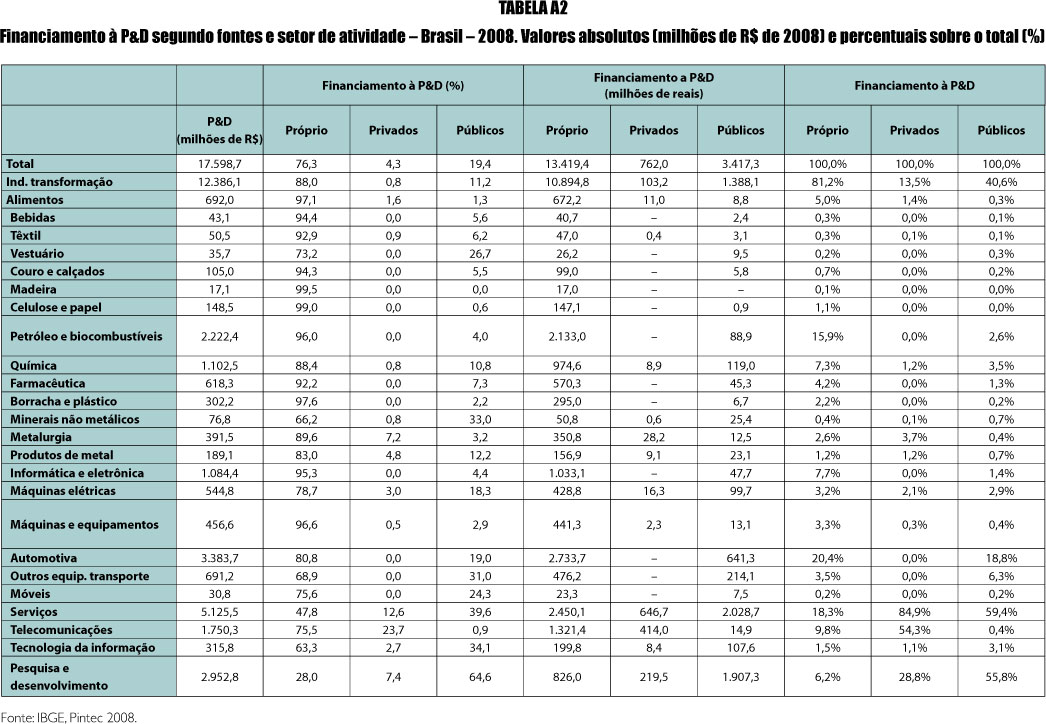

A relevância desse fato fica clara quando se examinam os dados acerca da destinação total dos recursos de financiamento público: quase 56% desses se destinam a essas atividades classificadas como de P&D (código 72 da CNAE), como mostra a Tabela 3 para alguns segmentos selecionados (os dados completos se encontram no anexo, ver Tabela A2). Ou seja, dos cerca de R$ 3,4 bilhões aportados pelo setor público, cerca de R$ 1,9 bilhão são para empresas classificadas como de P&D na CNAE.

Quando se analisam os dados dos demais setores (excluindo a classificação 72 da CNAE), fica claro que, de fato, prevalece um padrão de elevado autofinanciamento: os recursos próprios respondem por cerca de 86% do financiamento, que são complementados pela captação de recursos de terceiros (4%) e pelo financiamento público (10%), como mostra a Tabela 2 (cerca de R$ 1,5 bilhão de recursos públicos vis-à-vis R$ 14,6 bilhões de gasto privado).

A alocação de recursos públicos para atividades privadas está concentrada no setor automotivo e em outros materiais de transporte. A distribuição dos recursos próprios segue mais de perto a distribuição das atividades de P&D: maior peso para o segmento automotivo, seguido por petróleo e petroquímica e, num patamar menor, as atividades de informática e eletrônica, os serviços de telecomunicações e a indústria química. Com isso também se dimensiona de forma mais adequada o papel do financiamento público, que é similar ao papel das agências governamentais no financiamento do investimento, ou seja complementar aos aportes próprios das empresas e basicamente da mesma importância relativa, embora as atividades de P&D apresentem maior risco e tenham outras políticas de incentivo

A distribuição pelos setores dos recursos públicos é bem distinta da alocação dos recursos próprios. O apoio público é bastante variável, setor a setor. Algumas hipóteses poderiam auxiliar a explicar essas diferenças, por exemplo: a dinâmica de crescimento recente em cada setor; a trajetória tecnológica e a intensidade do esforço de P&D de cada um desses segmentos produtivos; a predominância, ou não, de grandes empresas; marcos regulatórios específicos, que geram obrigações e possibilidades de alavancar as atividades de P&D; a existência ou não de instrumentos de apoio público específicos para um determinado setor; e, por que não, os diferentes graus de facilidade de acesso aos recursos federais. Foge contudo ao escopo deste texto analisar essas hipóteses. Cabe sim verificar as distintas formas que assume o apoio público, para depois discutir sua relevância para o setor privado.

]]> Antes de examinar os montantes de recursos desses novos instrumentos, cabe fazer um exame sucinto de como cada setor utiliza esse conjunto de incentivos. A Pintec busca investigar isso nos informando qual o percentual de empresas de cada setor que utiliza os diversos mecanismos de incentivo. A Tabela 4 traz os segmentos da indústria e serviços em que o percentual de empresas beneficiadas é mais significativo. É uma forma de verificar a abrangência dos incentivos, embora não esteja diretamente relacionada aos valores dos incentivos, ou sua importância para cada atividade econômica.Em termos da indústria, a maior abrangência de usuários ocorre no setor de bens de informática, em que 17% das empresas declaram usar incentivos da Lei de Informática. Para praticamente todos os demais incentivos e modalidades de financiamento, os percentuais de empresas de cada setor que acessam esses instrumentos situam-se quase sempre abaixo de 5%. Apenas o financiamento para compra de máquinas e equipamentos (Bk) foge desse padrão, sendo que em média 14% das empresas industriais declaram usar essa modalidade de apoio público.

O APOIO PARA INOVAÇÃO E PARA P&D NO BRASIL: O APRIMORAMENTO DA BASE LEGAL7

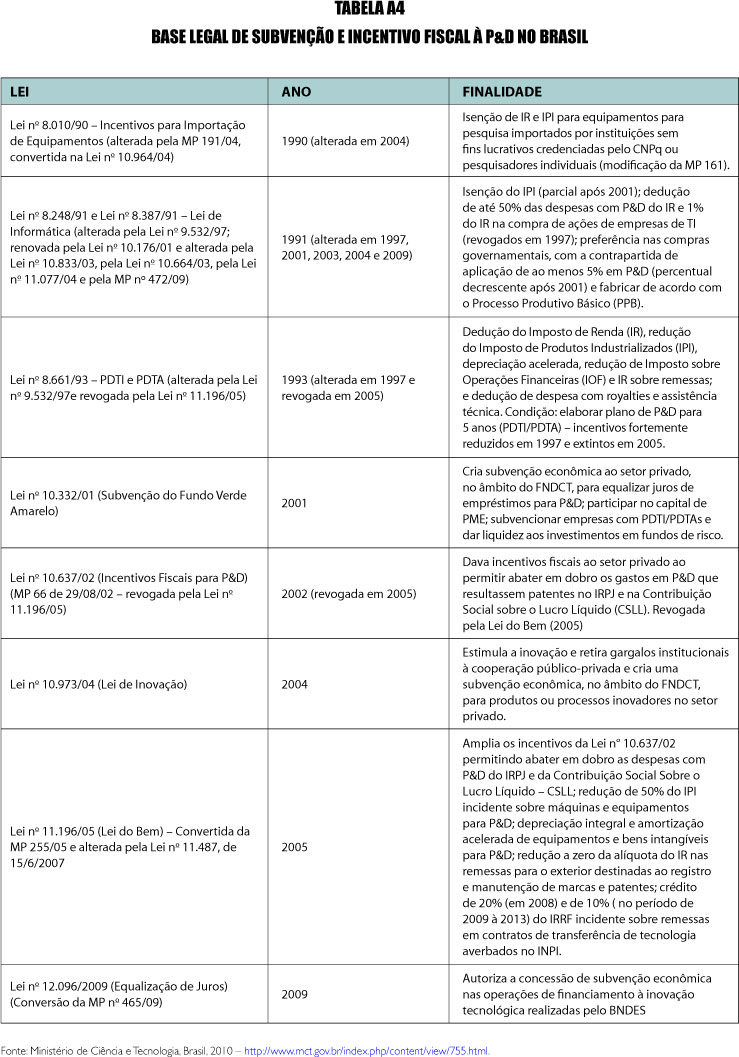

Os incentivos à inovação, notadamente para P&D, vêm sendo aprimorados no Brasil, a partir do momento em que a agenda de ciência e tecnologia incorporou de forma mais clara o tema inovação como prioridade da política pública. Um primeiro passo foi dado com a criação dos fundos setoriais; a seguir foram dados incentivos para abatimentos, mais que proporcionais aos gastos em P&D, nas bases de cálculos de alguns tributos federais; por fim foram também criadas modalidades de apoio direto, na forma de subvenções ao setor privado. Essa nova base legal substituiu a legislação criada em 1991, que previa incentivos para os chamados PDTIs e PDTAs (Programa de Desenvolvimento Tecnológico e Industrial ou Agropecuário) e que foram drasticamente reduzidos no ajuste fiscal de 1.997. A Tabela A4 do Anexo traz uma síntese dessa evolução. Em resumo elas indicam o seguinte quadro legal vigente:

• isenção de IR e IPI para importação de equipamentos para pesquisa de instituições sem fins lucrativos credenciadas pelo CNPq ou pesquisadores individuais - (Lei nº 8.010/90, alterada pela Lei nº 10.964/04);

• Lei de Informática: isenção do IPI (parcial após 2001) para bens incentivados com a contrapartida de aplicação de ao menos 5% em P&D e fabricação de acordo com o Processo Produtivo Básico (PPB) (Lei nº 8.248/91, renovada pela Lei nº 10.176/01, ver Anexo);

• subvenção econômica ao setor privado, no âmbito do Fundo Verde-Amarelo, para equalizar juros; participar no capital de PME; e dar liquidez aos investimentos em fundos de risco (Lei nº 10.332/01);

• subvenção, no âmbito do FNDCT, para produtos ou processos inovadores no setor privado (Lei nº 10.973/04 - Lei de Inovação);

• incentivo fiscal para atividades de P&D, na forma de abatimento em dobro dos gastos em P&D na base de cálculo do IRPJ e na Contribuição Social sobre o Lucro Líquido (CSLL) (Lei nº 10.637/02, ampliada pela Lei do Bem - Lei nº 11.196/05);

]]> • subvenção econômica nas operações de financiamento à inovação tecnológica realizadas pelo BNDES (Lei nº 12.096/09).A importância relativa de cada um desses instrumentos é bastante variada. Em termos da magnitude de seus valores (que não deixa de ser uma medida de sua importância relativa), os principais incentivos são decorrentes dos seguintes marcos jurídicos: a Lei do Bem (2005, que amplia os incentivos criados em 2002), a Lei de Inovação (2004) e a Lei 10.332 (2002), que criou a equalização de taxas de juros para empréstimos da Finep. Além dessas, o principal instrumento continua sendo a Lei de Informática, criada em 1991 e renovada desde então sob diferentes formas8.

Esse apoio vinha crescendo nos últimos anos em função do pleno funcionamento da Lei do Bem e da subvenção econômica prevista na Lei de Inovação. Em 2009, muito em função da crise e da natureza pró-cíclica desses incentivos, houve uma queda nos incentivos fiscais da Lei do Bem e da Lei de Informática, e também uma queda no desembolso da União com a subvenção econômica, cujas causas derivam do corte executado no orçamento do FNDCT, curiosamente num contexto em que as políticas federais de recuperação da crise levaram a um forte aumento do desembolso do BNDES e ao anúncio de grandes programas de estímulo às atividades de P&D nos EUA, na Europa e na China.

Como apontam algumas avaliações, é ainda difícil fazer um balanço acurado do impacto desses novos instrumentos na conduta das empresas privadas, justamente em razão de serem muito recentes9. Mas é curioso observar que, após todas as mudanças realizadas no marco legal da inovação, o mais relevante instrumento de incentivo às atividades de P&D segue sendo a antiga Lei de Informática de 1991 (computando a renúncia fiscal da Lei de Informática como sendo uma forma de apoio às atividades de P&D, questão que merece abordagem na sequência).

A Tabela 5 traz esses dados para o período 2006 a 2009. Há várias informações que precisam ser qualificadas, para um melhor entendimento:

• os valores de fato significativos se re-ferem às renúncias fiscais da Lei de Informática e da Lei do Bem, que vinham crescendo até 2008 e que caíram em 2009 em função da crise econômica que afetou negativamente o faturamento e o lucro real das empresas. Em conjunto, em 2009, foram quase R$ 4,5 bilhões, dos quais mais de dois terços são relativos à Lei de Informática;

• o valor total das subvenções ao setor privado tem se mantido constante nos três últimos anos, na faixa de R$ 440 milhões a 450 milhões por ano, com crescimento maior dos apoios indiretos (equalização) e redução do apoio direto a projetos (subvenção da Lei de Inovação), em que pese o forte aumento do gasto privado nesse período;

• os montantes da renúncia fiscal são mais de dez vezes os recursos aplicados no apoio direto, fato que reforça a concentração dos benefícios em poucas empresas: aquelas que estão no regime de lucro real e se qualificam para receber os benefícios da Lei do Bem e as empresas que produzem bens incentivados pela Lei de Informática;

• em relação ao gasto privado em P&D, tal como aferido pelo Ministério de Ciência e Tecnologia (MCT), o montante de incentivos pode ser considerado bastante elevado em termos internacionais, pois corresponde a 26,6% desse gasto (percentual que foi inclusive maior em 2008 - 32,2%);

• em relação ao PIB, o total dos incentivos às atividades de P&D foi de 0,14% em 2009, o que, como veremos, coloca o Brasil numa posição intermediária em termos internacionais, com incentivos que não são tão elevados, comparados, por exemplo, aos do Canadá e dos EUA, mas que são similares aos praticados no Japão e no Reino Unido;

]]> • o aparente paradoxo enunciado acima (incentivos muito elevados em relação ao gasto privado e medianos em relação ao PIB, quando comparados com outros países) se explica pelo fato de o gasto privado em relação ao PIB ser baixo no Brasil. Esse percentual (cerca de 0,50% do PIB em 2006 e 2007, chegando a 0,58% em 2009) chega a ser três ou quatro vezes menor que o encontrado em países desenvolvidos;• parece fácil concluir que os incentivos são elevados e generosos, mas que o gasto privado é muito baixo, comparado aos padrões internacionais, fato que encontraria explicação em diversas outras razões, como as características de mercado, o perfil da estrutura industrial, uma eventual maior aversão ao risco no Brasil, condutas empresariais muito passivas, sintetizadas muitas vezes na ideia de que falta uma "cultura da inovação" no país, etc.

Essa conclusão "fácil" merece contudo ser analisada com maior cautela. Isso porque, apesar do expressivo aumento do gasto privado em relação ao PIB (13% entre 2007 e 2009) que se verifica nos últimos anos, o paradoxo descrito acima poderia ser enunciado de outra forma: os incentivos concedidos são pouco eficazes em alavancar o gasto privado. Ou seja, seu desenho e sua aplicação prática têm pouco efeito sobre o gasto do setor privado, apesar da magnitude elevada dos incentivos.

A forma de fazer a pergunta é relevante: as causas dessa disjuntiva entre elevados montantes de incentivos e baixo gasto privado se encontram do lado da estrutura e da "cultura empresarial", ou se encontram no desenho dos instrumentos que usamos. Minha resposta breve é que ambos os fatos devem contribuir para isso, ainda que saiba que uma resposta definitiva exigiria uma investigação bem mais detalhada10.

Uma coisa é certa: se um dos objetivos da política industrial e tecnológica é estimular a inovação, é mandatório que as agências encarem o fato de que a política pública tem sido pouco eficaz em alterar de forma relevante o quadro de P&D privado no Brasil. Nesse sentido não apenas é inócuo encontrar explicações "comportamentais" acerca da conduta privada para o baixo gasto privado. Colocada dessa maneira, retira-se a responsabilidade de mudar as políticas de incentivos. É como se tudo o que pudesse ser feito já tivesse sido implementado... mas, em função da falta de uma "cultura de inovação", pouco se avança.

Elevar o gasto privado em P&D e estimular a inovação no âmbito do setor privado é um objetivo nacional. É um objetivo maior não porque vai ao encontro de uma demanda das empresas, mas porque deriva da necessidade de elevar a produtividade média e a competitividade das empresas brasileiras. Nesse sentido, a política pública deve ser avaliada pelos seus resultados, se conseguiu ou não elevar a produtividade e a competitividade e, também, se elevou ou não o gasto privado, que é um indicador de esforço, mas bastante relevante. Não deve ser avaliada pelas suas intenções.

Indo além, se a realidade revela que parte de nosso desempenho deriva da natureza da conduta privada, cabe desenhar políticas que mudem essa conduta. Seja pela difusão de uma cultura de inovação, pelo aumento da eficácia dos instrumentos, seja pela mudança da estrutura industrial, seja ainda pela indução e pelo uso dos marcos regulatórios. O que não cabe é relegar a responsabilidade a uma alegada conduta passiva das empresas, como se não coubesse a todos, em especial ao governo, mudar essa realidade.

De resto, convém se ater ao significado econômico da inovação: ela é uma exigência de mercado. Essa é a razão primeira de as empresas inovarem. As empresas não inovam porque os governos querem que inovem. Nem inovam porque seus conselhos de administração ou seus executivos querem inovar. Inovam porque a concorrência as obriga, quer de forma reativa, em função dos movimentos de seus concorrentes, quer de forma ativa, adiantando-se ao criar novos mercados.

Entre nós, em especial, essa dimensão econômica da inovação deve ser muito salientada. Isso porque muitas vezes se abstrai o contexto econômico em que vivemos: câmbio valorizado, juros reais extremamente elevados, elevada carga tributária, déficits e gargalos em infraestrutura e logística, burocracia excessiva, elevados diferenciais de produtividade entre PME e grandes empresas, corrupção, falta de mão-de-obra qualificada e baixos índices de escolaridade. Essa lista imensa evidencia quão gigantescos são nosso desafios. E é evidente que precisa ser levada em conta nas políticas de competitividade, como é no final das contas a política de inovação11.

]]> O APOIO PARA P&D NO BRASIL: UMA OUTRA CONTABILIDADE DOS INSTRUMENTOS EXISTENTES

Os diagnósticos acerca do regime de incentivo às atividades de P&D no Brasil são relativamente unânimes em apontar alguns de nossos problemas. Uma breve síntese deles poderia ser a seguinte:

• o regime fiscal favorecido da Lei do Bem, por estar centrado no Imposto de Renda de Pessoa Jurídica e na Contribuição Social sobre o Lucro Líquido, circunscreve-se a um número limitado (mas importante) de empresas, que se inserem no regime tributário do lucro real;

• o número de empresas beneficiárias da Lei de Informática é também muito reduzido, o que se agrava pelo fato de haver uma forte concentração dos incentivos em muito poucas empresas;

• há recorrentes dificuldades com a implementação do programa de subvenção da Lei de Inovação, em função de cortes e flutuações na disponibilidade orçamentária do FNDCT, fato que reduz sua eficácia e o torna muito incerto, com chamadas esporádicas e calendários sujeitos a periódicas revisões;

• embora tenhamos incentivos diretos (subvenção) e indiretos (incentivos fiscais), comparativamente à experiência internacional, os incentivos concedidos pelo Brasil estão basicamente concentrados na Lei de Informática, que responde por mais de 60% do total de incentivos, ou ainda por quase 70% de toda a renúncia fiscal (incentivos fiscais);

• a Lei de Informática é um regime necessário em função da contingência de equilibrar os custos de produção do setor na Zona Franca de Manaus e no restante do país, permitindo que ambos possam crescer em condições isonômicas, mas está longe de ser, na sua essência, uma legislação apenas de incentivo às atividades de P&D.

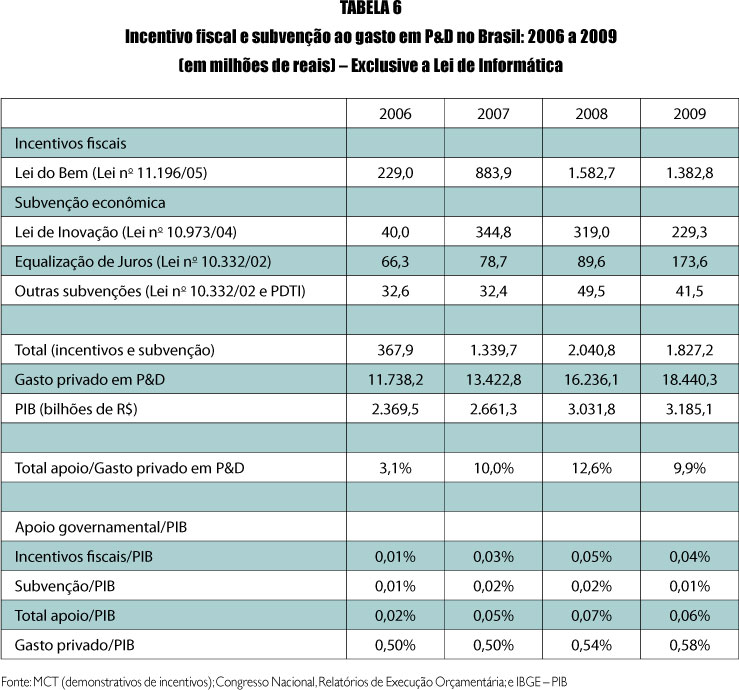

A peculiaridade dos incentivos brasileiros torna difícil comparar nossa situação com outros regimes de incentivo. Quando se levam em conta os números da Lei de Informática, nossos incentivos são elevados, mas, se eventualmente desconsiderássemos esses incentivos, nossa realidade seria muito diferente. Em termos do total das atividades de P&D realizadas pelo setor privado, o total de incentivos concedidos corresponderia a cerca de 26,6% do gasto privado, em 2009, ou 0,15% do PIB, levando-se em conta o incentivo da Lei de Informática. Sem essa lei, esse apoio seria da ordem de 10% do gasto privado ou 0,06% do PIB, como mostra a Tabela 6.

Vale aqui detalhar um pouco mais sobre a natureza do incentivo desse regime da informática. Como já afirmei em outros textos, "[...] o percentual do apoio ao gasto privado indicado para o Brasil é um número que leva a conclusões equivocadas, em função da especificidade do tipo de incentivo concedido no Brasil e do desenho de nosso sistema tributário"12.

Mais de 60% de todo o apoio governamental brasileiro (ou cerca de 70% de todo o incentivo fiscal) é resultante da renúncia fiscal da Lei de Informática, que reduz o IPI de uma lista de bens incentivados para que a produção do restante do país seja compatível com os incentivos concedidos na Zona Franca de Manaus. "A Lei de Informática, contudo, mesmo exigindo contrapartida de gasto em P&D pelas empresas, é muito mais uma contingência da existência de um regime tributário específico na Zona Franca de Manaus que uma lei de incentivo a P&D"13. Esse é o sentido da lei. No texto citado assim resumi o sentido dessa lei:

]]> "Após 1991, com o fim da reserva de mercado para o segmento de informática e a abertura do mercado brasileiro, institui-se uma nova política que buscava atender a requisitos de estímulo à competitividade e conciliar o regime incentivado da Zona Franca de Manaus (ZFM) ao regime praticado nas demais regiões do país e à abertura comercial. Esta nova política foi consolidada na Lei nº 8.248/91 (Lei de Informática - renovada em 2001 através da Lei nº 10.176/01) e na Lei nº 8.387/91 (Lei da Zona Franca de Manaus - também renovada pela Lei nº 10.176/01). A nova política tentou basear-se em aspectos de inovação e qualidade, com instrumentos de estímulos ao setor acompanhados de exigências de contrapartidas. O principal incentivo da Lei é a redução da alíquota de IPI dos bens incentivados. Como contrapartida, exige-se das empresas investimentos em P&D, além do atendimento às regras do PPB (critério mínimo de industrialização para cada classe de produto).Embora existam muitos casos do uso do incentivo para desenvolver empresas de base tecnológica, é preciso entender a Lei de Informática não como uma Lei de P&D, mas como uma norma - imprescindível ao nosso equilíbrio regional e muito útil ao desenvolvimento de software - que se propõe a adaptar a situação produtiva brasileira à existência de três regimes tributários distintos: a produção incentivada da ZFM; a vigente nas demais regiões e o bem importado. Contabilmente, a Lei de Informática cria um incentivo fiscal, pois o IPI deixa de ser arrecadado. Na prática essa é uma situação singular, pois, se não fosse concedido o incentivo, a produção migraria para a Zona Franca de Manaus, onde não se recolhe imposto de importação e há um forte redutor do IPI. Ou, no limite, implicaria no aumento da importação de bens finais, agravando o déficit comercial do setor. Boa parte da renúncia fiscal é, portanto, apenas contábil"15.

Essa minha afirmativa gerou muitas controvérsias. Desde logo, cabe esclarecer que não há possibilidade de o Brasil prescindir de uma lei como essa. Ela é uma contingência desses distintos regimes tributários. A revogação da lei ou a eventual redução do IPI dos bens de informática teria consequências muito graves, tanto para a produção nas demais regiões do país, como para a Zona Franca de Manaus. Isso não nos impede de refletir sobre alternativas à lei, que tornem o regime de incentivos mais aderente à necessidade do Brasil de incentivar a inovação, uma questão que foi paulatinamente se distanciando da aplicação efetiva da lei à medida que aumentou o conteúdo importado dos bens eletroeletrônicos e que a produção de hardware no país encolheu, em termos de valor adicionado local, relativamente ao faturamento da venda de bens finais.

Meu ponto de vista é que é mais realista comparar o que estamos de fato fazendo em termos de incentivo ao setor privado, em termos internacionais, desconsiderando os incentivos da Lei de Informática. Sem estes, o apoio direto e indireto à P&D no Brasil se reduz a 0,06% do PIB (Tabela 6). Um valor muito baixo para a realidade internacional, comparável apenas ao que é praticado no México, mas que ajuda a explicar por que nosso desempenho em inovação é o que é.

INCENTIVOS FISCAIS AO GASTO PRIVADO EM P&D: UMA BREVE COMPARAÇÃO INTERNACIONAL

Em termos internacionais (exceto os EUA), o incentivo mais largamente utilizado para estimular a inovação é a constituição de regimes tributários (incentivos fiscais) que favorecem o gasto em P&D. No caso brasileiro, o incentivo fiscal para atividades de P&D está basicamente concentrado na Lei de Informática e na Lei do Bem. Somados, esses incentivos corresponderam, em 2009, a cerca de 24,2% do gasto privado em P&D estimado para esse ano. Se fizéssemos um correção no valor do gasto privado, retirando desse valor o gasto que é computado para as atividades do código 72 da CNAE (atividades de P&D), o percentual do incentivo fiscal seria ainda maior: 30,2%. É um percentual muito alto, que colocaria o Brasil dentre os países com regimes tributários mais favoráveis às atividades de P&D em todo o mundo, como mostra a Tabela 7.

Há inúmeras maneiras de computar esse valor. Para nossos objetivos, queremos salientar que, uma vez excluído o benefício da Lei de Informática, o incentivo fiscal passa a corresponder a apenas R$ 0,094 para cada R$ 1,00 gasto em P&D, similar a países em que o incentivo é menos relevante e que utilizam outros instrumentos de suporte ao setor privado (apoio direto, ou seja, subvenção), como os Estados Unidos e o Reino Unido, que não é o caso brasileiro.

Para além do regime de incentivos fiscais, uma avaliação mais ampla do que fazemos em relação ao mundo pode ser obtida quando comparamos o total (direto e indireto) do apoio público às atividades de P&D ao setor privado com aquele que é praticado em outros países. A situação brasileira, vista no conjunto (incentivos e renúncia fiscal), é também aparentemente muito favorável. Em relação aos dados de outros países publicados pela OECD, os números brasileiros impressionam. De fato, considerando-se os principais incentivos, o apoio às atividades de P&D no Brasil seria da ordem de 0,15% do PIB, igual ou superior, portanto, ao de muitos países desenvolvidos, a exemplo do Japão e Reino Unido, como revela a Tabela 8. Numa amostra de 14 países com dados levantados pela OECD, o apoio concedido em 2009 pelo Brasil seria menor apenas que o oferecido por dois países16.

Mas quando desconsideramos os dados da Lei de Informática temos uma dura realidade: o regime fiscal de incentivos no Brasil só é melhor que o mexicano. Esse quadro tem a vantagem de sintetizar todos os fatos que foram vistos anteriormente. Nossos incentivos estão concentrados na renúncia fiscal. Esses incentivos são, em termos relativos, quatro vezes maiores que os apoios diretos (regimes próximos ao adotados no Canadá e Japão). Nossas modalidades de subvenção direta são muito pequenas, relativas ao incentivos fiscais, ao contrário do que fazem EUA e Franca, por exemplo. Independente do modelo que escolhêssemos, o problema é que nosso regime é, em termos macro, tímido. Temos um agravante, que é decorrência de nosso regime tributário. Incentivamos, em termos relativos, mais a grande empresa do que a pequena.

CONCLUSÃO

]]> Construímos nos últimos anos um novo regime de incentivo às atividades de P&D do setor privado. Infortunadamente, apesar do acréscimo do gasto privado, esse regime ainda parece ser muito tímido para fazer uma diferença substantiva na mudança do patamar de P&D empresarial.Há muitas razões para isso, a começar pelas desvantagens sistêmicas que afetam a competitividade das empresas brasileiras. Há razões ligadas à composição da estrutura setorial da indústria brasileira. Deve, é uma questão a investigar, haver razões ligadas também à "cultura empresarial" de país que se industrializou voltado para dentro, movido quase sempre em função de seu mercado interno.

Mas a questão relevante é se perguntar se as políticas desenhadas atendem ao imperativo de conduzir a uma mudança nessa realidade. A maior dúvida, como já escrevi, recai sobre se esse sistema de incentivos é capaz de alavancar o gasto em P&D do setor privado. As estimativas recentes do MCT indicam que a renúncia fiscal da Lei do Bem tem características positivas, na medida em que a renúncia induz um gasto provado elevado. Mas reafirmo a conclusão que já havia enunciado anteriormente: "o conjunto do sistema de incentivos brasileiro tem sido, até o presente, pouco eficaz em alterar o quadro da inovação brasileira"17.

1 "Business enterprises are the main source of innovation. They play the primary role in funding and performing R&D in most OECD countries, and, more than ever, governments wish to increase business investment in R&D and innovation. Global competition and the emergence of new players such as China and India have led countries to seek to boost the innovative capacity of the business sector" (OCDE, Science and Technology Outlook, Paris, 2008).

2 Ver a respeito: F. S. M. Hollanda, Financiamento e Incentivos à Inovação Industrial no Brasil, tese de doutorado, Unicamp, 2010, mimeo.

3 Ver a respeito: R. Carneiro & J. Almeida (coords.), Padrões de Financiamento das Empresas Não-financeiras no Brasil, Unicamp, BNDES, Fecamp, Campinas, 2009. Apesar de esta análise se restringir às empresas de capital aberto, ela pode ser tomada como representativa do conjunto das grandes empresas brasileiras, na medida que a receita líquida das empresas da amostra perfaz quase 30% do PIB brasileiro. ]]>

4 Idem, pp. 7 e 10.

5 IBGE, Estrutura Detalhada e Notas Explicativas da CNAE 2.0, s/d. Vale notar que estão excluídas dessa divisão as atividades de educação superior, as pesquisas de mercado e a gestão de recursos e financiamento das atividades de pesquisas pelo poder público.

6 Ao contabilizar os dispêndios em P&D, o Ministério de C&T retira os valores dos institutos da administração pública (Embrapa, Fiocruz, etc.) do valor apurado pela Pintec para as empresas do código 72. Isso tem representado cerca de 80% do que a Pintec indica como gasto em P&D dessas atividades.

7 Atualizo aqui uma avaliação que havia feito para os anos de 2006 a 2008, a convite do Instituto de Estudos para o Desenvolvimento Industrial (Iedi), acerca dos incentivos fiscais à inovação. Ver: C. A. Pacheco, "Desafios da Inovação. Incentivos á Inovação: O que Falta ao Brasil?", IEDI, 2009, disponível em: http://www.iedi.org.br/admin_ori/pdf/20100211_ inovacao.pdf.

8 Há outros instrumentos de apoio ao setor privado, como a subvenção para equalização de juros do BNDES (criada em 2009) e outros de menor relevância em termos quantitativos, como apoio à TV digital, isenção de tributos na importação de equipamentos, etc. Mas a análise efetuada aqui não se altera com esses dados, pois os valores são de uma ordem de significância bem menor, como são também os incentivos da Lei 8.010/90.

9 Ver a respeito uma primeira tentativa de avaliação em: "Os Novos Instrumentos de Apoio à Inovação: uma Avaliação Inicial" (CGEE - Anpei, 2009, disponível em http://www.cgee.org.br/publicacoes/nov_instr_inov.php).

10 Em outro texto fiz uma estimativa de quanto as diferenças entre as estruturas industriais do Brasil e de alguns países selecionados ajudam a explicar esses fatos (menor peso de setores intensivos em P&D no Brasil, como eletrônica e fármacos, por exemplo). Os resultados não são desprezíveis, mas ficaram além do que se poderia imaginar: "A estrutura industrial explica parte do resultado brasileiro, especialmente quando comprado com a Coreia do Sul (com a composição setorial da indústria coreana nosso gasto em P&D mais que dobraria). Mas a maior parte da diferença entre o Brasil e os demais países é decorrência do menor gasto setor a setor e não uma consequência apenas da estrutura" (Pacheco, C. P., "O Estado da Inovação no Brasil", Campinas, 2009, mimeo.).

11 Um exemplo de avaliação otimista do regime brasileiro de incentivos pode ser encontrado em J. A. De Negri & M. B. Lemos, "Avaliação das Políticas de Incentivo à P&D e Inovação Tecnológica no Brasil", Nota Técnica, Ipea, Brasília, 2009. Em que se afirma: "Houve avanços especialmente relevantes na política de inovação tecnológica no Brasil a partir de 2003. Nos últimos 25 anos foi construído um sistema relativamente robusto de inovação no Brasil quando comparado aos outros países latino-americanos mais desenvolvidos: pós-graduação, fundos especiais para o financiamento da pesquisa entre outras ações. Na segunda metade dos anos 1990 houve avanços com a criação dos Fundos Setoriais e com os programas de desenvolvimento tecnológico Industrial e agropecuário (PDTI/PDTA). Com a Política Industrial, Tecnológica e de Comércio Exterior (Pitce) de 2003 o Brasil passou a contar com um sistema mais integrado e coerente para a indução da inovação nas empresas nacionais: Lei do Bem (Lei nº 11.196/2005) e Lei da Inovação (Lei nº 10.973/2004)".

12 C. A. Pacheco, "Desafios da Inovação. Incentivos á Inovação: O que falta ao Brasil?", op. cit.

13 Idem, ibidem. ]]>

14 "[...] o Brasil está bem posicionado com relação ao resto do mundo no que tange ao B-index e à taxa de subvenção. O Brasil se situa atrás apenas de Espanha, México, China e Portugal. Entretanto, quando se trata da diferença entre o tratamento tributário dispensando às pequenas e médias empresas e conferido às grandes, apenas dois países - Canadá e Holanda - parecem apresentar grande distinção em favor das empresas menores. Em contraste, apenas Brasil e Coreia do Sul têm um tratamento relativamente desfavorável às pequenas e médias empresas no tocante ao B-index, e esta diferença é maior no Brasil" (B. C., Araújo, "Incentivos Fiscais à Pesquisa e Desenvolvimento e Custos de Inovação no Brasil", in Radar - Tecnologia, Produção e Comércio Exterior, n. 9, ago./2010, Ipea, Brasília, p. 10.

15 A. Pacheco, "Desafios da Inovação...", op. cit.

16 Utilizam-se aqui os dados do Brasil referentes ao ano de 2009, comparativamente aos dados de outros países para o ano de 2005, para poder captar o impacto dos novos instrumentos de apoio às atividades de P&D recentemente criados. Os dados do Brasil para o ano de 2006 corresponderiam a apenas 0,10% do PIB (0,09% na forma de incentivos fiscais e 0,01% na forma de subvenção).

17 Pacheco, op. cit.

{kind=link}